★「マンション購入」おすすめとメリット「不動産投資」で稼ぐノウハウ★

1.「分譲マンション購入」と「賃貸マンション」のどちらが得か? ローンと家賃の比較

日本では何十年も前から「分譲VS賃貸」議論が続いている.これはローン金利と家賃の支払いを比較することで簡単に答えが出せる.中学生までの基礎数学で簡単に計算できるにも関わらず,数学を理解していない(小学校の算数知識しかもっていない)人は,分譲と賃貸の比較をすることができない.これはマンション購入側の消費者だけではなく,マンション販売業者も理解していないから性質が悪い(マンション販売に必要なのは営業スキル).

そして,検索結果も酷いため「分譲と賃貸」「ローンと家賃」を定量的かつ科学的に示した記事なんてほとんど検索結果の上位に出てこない.だから,この分譲/賃貸は馬鹿みたいな結論ばかりが目に付く.弊社が「分譲マンション VS 賃貸マンション」の支払い比較をわかりやすく解説することで,この議論に終止符を打つこととしたい.

分譲マンション購入と賃貸マンションのどちらが得か? 具体的に説明しよう.単純に計算式を示しても意味がないため,実際のマンションを購入する場合と賃貸する場合でシミュレーションする.「分譲VS賃貸」はどちらが得でメリットがあるのか? 分譲マンション賃貸が損であることが見えてくる.

●名古屋市内中心部(東区)の20坪(66㎡:2LDK)の「3,600万円」マンション物件

・物件概要:駅徒歩5分の2LDK(66㎡)

・マンション価格:3,600万円(消費税込み)→坪単価:180万円

・マンション購入諸経費:180万円(物件費用の5%)

・ローン:30年固定(金利1.0%)

・返済予定額合計:43,768,700円(毎月返済額:121,580円)

・賃料:14万円(管理費含む)→本物件を賃貸で借りる場合の家賃

<マンション購入の費用と支払い計画>

・月々ローン返済額:121,580円

・月々諸経費(固定資産税等):30,000円

・年間支払額:1,818,960円(約182万円)

※151,580万円×12カ月

<マンション賃貸の費用と支払い計画>

・月々家賃:140,000円(管理費含む)

・敷金/礼金/更新料の月額案分:6,000円(7.2万円/年)

・年間支払額:1,752,000円(約175.2万円)

※146,000円×12カ月

→年間6.8万円 賃貸が得(購入維持費182万円-家賃支払額175.2万円)

※損益分岐点は分譲賃貸14.5万円前後(実質利回り4.5%を超えないと年次収支は賃貸より悪化することになる).

比較すると,マンション購入がマンション賃貸に比べて毎年6.8万円の赤字.この時点では賃貸の方が分譲よりも得であるこということになる.しかし,こんな単純な計算で結論を出すことはできない.なぜなら分譲マンションは売却する時に売却益を生むからだ.次にマンション分譲と賃貸のキャッシュの話をしよう.わかりやすく分譲マンションを10年後に売却するケースと,10年間賃貸として住むケースで比較しよう.※金利の話は後でする.

一般的に築後10年間で物件価格は10~25%程度下落する.ここでは10年後の騰落率が-20%(80%)と想定して計算してみよう.10年後にこのマンションは2,880万円で売却することができる.売却時には仲介手数料等の諸経費が約100万円程度必要となるため,手元に残る売却時のキャッシュは2,780万円と算出することができる.そして細かい計算は省くが,10年後のローンの残債は2,680万円であるため,100万円のキャッシュが残る.

<マンション売却益の計算>

・マンション売却額①:2,880万円(3,600万円×80%)

・マンション売却手数料:100万円

・ローン残高(10年支払後):2,680万円

→マンション売却益①:100万円(2,880万円-100万円-2,680万円)

(マンション売却費-手数料-ローン残債→2,880万円-100万円-2,680万円)

次にローンと家賃の総経費を比較しよう.分譲マンションに住むために10年間支払った金額は1,820万円(182万円×10年)であるため,マンション売却益100万円をここから引くことができる.すると,1,720万円となりこれがマンションを購入した際の10年間の支払総額であることがわかる.そして,マンション賃貸の場合の支払い総額は1,752万円(175.2万円×10年)となる.

<ローンと家賃の比較 分譲vs賃貸 経費比較>

・分譲マンション購入時の総経費(10年):1,720万円(ローン等支払額1,820万円-売却益100万円)

・賃貸マンションの家賃総経費(10年):1,752万円(家賃等支払額)

→差額32万円(1,752万円-1720万円)分譲マンションが賃貸に比べて得になる金額

※ローン固定金利1.0%,10年後のマンション騰落率-20%の場合

分譲マンションを購入してローンと固定資産税等の経費を支払った方が,賃貸契約を締結して家賃を支払い続けるよりも,差し引き32万円得をする(利益になる)ということがわかっていただけるのではないだろうか?

一つのケースで結論を出すのは強引であるため,次に金利と騰落率を変更して計算してみよう.もし住宅ローン金利2%であったなら,月々ローン返済額は約14万円となり,10年間の支払い総額は2,040万円となる.

それでも,マンション騰落率が-10%で収まれば,3,240万円(3,600万円×0.9)で売却できるため,諸経費100万円を差し引いても売却時キャッシュは3,140万円となる.この時のローン残債は2,762万円となるため,378万円の売却益が発生し,分譲が90万円賃貸よりも得することになる.

<住宅ローン金利2.0%,10年後騰落率-10%の場合の試算>

・月々ローン返済額:140,000円(返済予定額合計:50,300,000円)

・月々諸経費(固定資産税等):30,000円

・年間支払額:204万円(10年:2,040万円)

・ローン残高(10年支払後):2,762万円

・マンション売却額②:3,240万円(3,600万円×90%)

・マンション売却手数料:100万円

→マンション売却益②:378万円(3,240万円-100万円-2,762万円)

・分譲マンション購入の総経費(10年):1,662万円(ローン等支払額2,040万円-売却益378万円)

・賃貸マンションの家賃総経費(10年):1,752万円(家賃等支払額)

→差額90万円(1,752万円-1,662万円)分譲マンションが賃貸に比べて得になる金額

※ローン固定金利2.0%,10年後のマンション騰落率-10%の場合

以上の通り,マンションを住む対象とした場合,重要な要素は「住宅ローン金利」と「マンション騰落率」である.これが全てであると言っても差し支えない.超低金利の2018年現在,10年固定金利は1.0%を切っているのでマンション購入には最高の環境が整っている.

問題はマンションの騰落率である.もしあなたが購入するマンションの将来価値,つまりマンションの資産価値が落ちなければそれは優良物件であると言えるし,大幅に下落したり最悪の場合売れなければ,そのマンションは負の資産で損失を負うことになる.

つまり,当たり前の話だが,マンション売却価格がローン残高を下回っていたら(マンション売却額≦ローン残債の場合),それは資産ではなく負債である.だから住宅ローン契約とマンションの目利きは重要だ.弊社ではマンション購入コンサルティングを実施しているので,是非活用していただければと思う.

なお,今回は同一物件を購入する場合と賃貸する場合で比較したが,家賃が安い物件に住むという別の選択をすれば,マンションを購入するよりも賃貸契約する方がずっと安くなる.つまり,安い家賃のマンションに住むことは賢い選択と言える.逆に高額な分譲賃貸マンションを借りることがどれだけ無駄なことかがわかっていただけるのではないだろうか?

2.「マンション利回り」を計算しよう!「表面利回り」と「実質利回り」の理解は最低限必要 計算式で解説する

ここまではマンションを住む対象として捉え分析してきたが,次にマンションを投資として捉え資産運用することを検証していきたい.

※計算式:

(月額家賃×12カ月)/物件価格=表面利回り(%)

※計算式:

{(月額家賃×12カ月)-年間経費}/物件価格=実質利回り(%)

年間経費の主なものとして,管理料,修繕積立金,固定資産税等があげられる.

最初に資産運用の最低限の計算として「表面利回り」を算出しよう.投資額に対してリターン(収益)がどれくらいあるかをを測るもっとも基本的な指標である.物件価格には購入時の諸経費(不動産仲介手数料,登記費用等など)を含める(加算する)ことを忘れないように.

この「表面利回り」が10%以上の物件であることがマンション運用の目標となる.表面利回りが8%を切ると,対象のマンション(不動産)の資産運用は赤字になる可能性が出てくるので.最悪でも損をしない損益分岐点は8%程度と認識しておくと良いだろう.

次に「実質利回り」を計算する必要がある.はっきり言って表面利回りなんてまったくアテにならない.表面利回り15%でも赤字運営になるケースも多々ある.実質利回りは年間の家賃収入から諸経費を差し引いた金額を,物件価格(購入時の諸経費含む)で割った数字である.

この実質利回りが5%を切るようだと,そのマンションの購入には慎重になった方が良いだろう.散見されるのは「実質利回り」が黒字だから,このマンションは魅力的で購入チャンスだ! と飛びつくケースである.ローンの金利が高ければ利回りが高くても簡単に赤字になる.

だから利回りは参考程度にすべきだろう.利回り計算は小学生でも出来る(それが出来ない投資家や業者が多くて驚くが).資産運用で考えるべきは「キャッシュフロー」なのだ.キャッシュフローが黒字であって,運用益が見込める物件だけに投資価値があると声を大にして言いたい.

3.マンション投資はキャッシュフローが重要

もしあなたがマンションを投資対象として捉えるならば,つまり,マンション大家になりたいのであれば,利回りだけではなく「キャッシュフロー」を計算しなければならない.利回りなんて見せかけの数字で,なんの説得力も持たないからだ.キャッシュフローとは実際の現金収支を表し,手元に残るお金を計算するものである.単純化すると以下の式で計算することができる.

・キャッシュフロー=家賃収入-管理費-ローン返済額

実際にはパラメーターが多くあり,複雑な(といっても中学で習う程度)の計算が必要となる.ただし,計算できたとしても,数字だけではわかりづらいので,あなたが細かい計算をする必要はない.なぜなら素晴らしいツールが無料で提供されているから,それを活用すれば良いのだ.

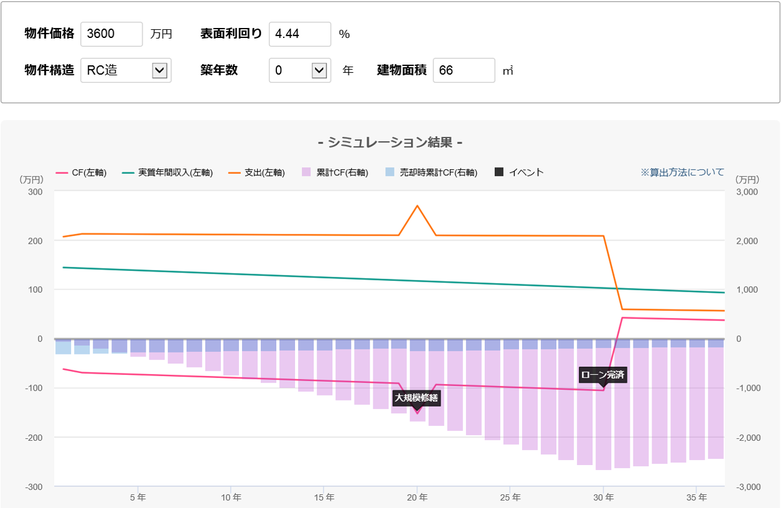

マンションを購入して分譲賃貸で収益を得ようと考えている方は,このキャッシュフローシミュレーションは必須のサービスである.先ほどの新築物件3,600万円(66㎡)をベースに計算してみよう.家賃は14万円であるため,表面利回りは4.44%となる.物件価格,表面利回り,建物面積を入力する.するとシミュレーション結果が表示される.

次に物件契約条件を変更しよう.自己資金0円,金利1.0%,ローン期間30年,入居率90%,家賃下落率1%(騰落率-10%)と設定した場合の結果が以下の図である.

固定金利1.0%,騰落率-10%では35年経っても累計キャッシュフローは黒字化しない.つまり本物件は運用すると赤字になるということだ.昨今のマンション価格の高騰で,新築の表面利回りの高い優良物件はほぼ皆無となっており,新築マンションでの大家経営は非常に厳しい状況であることがこの結果からわかっていただけるのではないだろうか? 実際にはこんなに良い条件に該当する新築マンションなど殆どなく,表面利回りが10%を切る物件では収益を出すのは難しい.

マンション投資は「ローン金利」「騰落率」に加えて「入居率」という予測が難しい指標を見込まねばならない.上記図もかなり良い条件でキャッシュフローを算出しているが,家賃下落率を-0.5%(騰落率-5%)に変更して再度算出してみよう.

同額の物件価格,利回り,金利,入居率でも,騰落率が5%改善するだけで,キャッシュフローは一気に改善する.15年目に累計キャッシュフローは黒字化し,それ以降は毎年キャッシュを生む(いつ売却しても利益が出る)状態になるからだ.